予算化には資料が不可欠です

株式会社ハイパーブレイン

株式会社ハイパーブレイン皆さんこんにちは

働き方改革で話題の「統合型校務支援システムの導入のための手引き」についてご説明をさせていただきます。

http://www.mext.go.jp/a_menu/shotou/zyouhou/detail/1408684.htm

今回は第5章3.6 実施計画の取りまとめ、5章4.1予算化 についてご説明させていただきます。

今まで少しずつ確認していただいていた「実施計画について」をいよいよ取りまとめます。

共同調達の参加自治体間でそれぞれ取り決めてきたことを、形にして残しておくことが重要です。都度議事録を取っていたとしても、まとまって一か所に一度に見られるということはお互いの意思疎通がやりやすい状態だということですね。

手引きには

- ・共同調達・共同利用のビジョンや目的

- ・参加自治体の範囲

- ・推進組織の体制

- ・導入スケジュールや契約形態等を記載した計画書または計画書に相当する資料

を作成する必要があるとあります。

参加自治体どうしで話をするときも「あの最後に取りまとめた資料」を基に話すと意思疎通しやすいですね。

そのような過程を経て、予算化の局面に入ります。

手引きでは「5・2企画構想」~「5・3計画策定」までの結果を踏まえて予算を要求するとあります。

既に皆様ご存知の通り、そう簡単に予算要求は通りません。

そのため、予算化にあたっては必要経費(初期費用・運用維持費用)について、どのように予算措置をしていくか決める必要がある、とあります。

初期の導入期間が1年なら単年度の予算措置で大丈夫かもしれませんが、複数年にわたる場合などはそれぞれを単年度措置とするのか、複数年の債務負担行為とするかなどを検討する必要があります。自治体によっては複数年の債務負担行為の予算措置のハードルがものすごく高いこともありますので参加自治体間での情報交換も密にする必要がありますね。お金のことですので、綿密な調整・確認が必要です。

手引きの先行事例としては、協議会等がRFIで取得した情報に基づき、初期費用・維持費用を含めた複数年の総額費用について協議・決定し、各市町村がその内容を持ち帰り、債務負担行為として予算計上している例が見られたとのことです。

また、追加費用が発生する場合のルール決めも有用とあります。どんなに計画を立ててもどうしても予想外のことは起こりえます。その場合のルールを、発生する前に確認しておくと話がよりスムーズに進みます。

予算要求のためには資料作りが欠かせません。いつ、だれに対する資料なのかをよく考えて作成することと手引きにはあります。

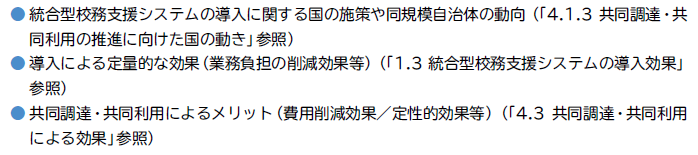

特に財政課に対しては、以下の内容を具体的に示す資料の準備が必要とあります。

統合型校務支援システムの導入・利用に関する手引き 第5章P124から引用

http://www.mext.go.jp/component/a_menu/education/micro_detail/__icsFiles/afieldfile/2018/08/30/1408684-003.pdf

さらに、説得力を増すための資料として以下の資料が例に挙げられています

統合型校務支援システムの導入・利用に関する手引き 第5章P125から引用

http://www.mext.go.jp/component/a_menu/education/micro_detail/__icsFiles/afieldfile/2018/08/30/1408684-003.pdf

税金がいかに有効に活用され、ここに投資をすることによってどのような効果が生まれるのか、具体的に説明する必要があります。ご自分の自治体の財政課ヒアリングの際、有効であった資料については参加自治体と共有し、必要な予算措置が取られるような説明ができるといいですね。

定量化されたデータとしては大阪市の資料が有名です。ご活用いただくといいのではないかと思います。先進自治体の効果的な数値は説得力があるのではないでしょうか。

次回は第2部第5章の続き、調達方式の決定についてご説明させていただければと思います。

何かご質問、ご意見等ございましたら是非お聞かせください。

よろしくお願い申し上げます。

投稿者プロフィール

-

株式会社ハイパーブレインです。

教育の情報化に貢献し,豊かな会社と社会を作ります。

最新の投稿

HBI通信2022年2月21日令和の日本型教育とは38

HBI通信2022年2月21日令和の日本型教育とは38- HBI通信2022年2月14日令和の日本型教育とは37

- HBI通信2022年2月7日令和の日本型教育とは36

- HBI通信2022年2月3日令和の日本型教育とは36